Die Hypotheken-Vor-Tilgung

- Sascha Demel

- vor 1 Tag

- 12 Min. Lesezeit

Warum dein Kredit keine 35 Jahre leben muss und wie du die Steuereffekte der FLV doppelt für dich arbeiten lässt.

Der 24-Dollar-Deal

Der Zinseszins arbeitet immer. Die Frage ist nur, für wen.

1626 kauften niederländische Siedler die Insel Manhattan von den ansässigen Lenape, der Legende nach für Waren im Wert von rund 24 Dollar. Der Deal gilt bis heute als der vielleicht schlechteste Immobilienhandel der Geschichte. Nur: Hätten die Verkäufer diese 24 Dollar zu 7 % pro Jahr veranlagt, wäre daraus bis heute ein Betrag geworden, der den Wert sämtlicher Grundstücke Manhattans übersteigt. Milliarden, aus 24 Dollar. Nicht durch Glück, sondern durch nichts als Zeit und Zinseszins.

Warum diese Geschichte am Anfang eines Beitrags über Immobilienkredite steht?

Weil bei einem klassischen Kredit derselbe Mechanismus arbeitet, nur gegen dich. Wer 350.000 € über 35 Jahre zu 4 % finanziert, zahlt am Ende rund 650.879 € zurück. Davon sind 300.879 € reine Zinsen, fast der Kaufpreis noch einmal. Der Zinseszins ist also längst Teil deines Lebens. Die Hypotheken-Vor-Tilgung, kurz HVT, dreht ihn auf deine Seite.

Was dich in diesem Beitrag erwartet:

Was eine HVT ist und warum sie den Kredit oft um mehr als 15 Jahre verkürzt

Der doppelte Steuerhebel: warum gerade die Kombination aus Kredit und FLV so stark ist

Der Turbo: was Urlaubs- und Weihnachtsgeld als Einmalzahlungen bewirken, in Zahlen

HVT oder Sondertilgung: wohin das übrige Geld wirklich gehört

Die ehrliche Abgrenzung: warum das nichts mit den alten Frankenkrediten zu tun hat

Kurz gesagt: Statt deinen Kredit brav 35 Jahre lang abzuzahlen, lässt du parallel eine fondsgebundene Lebensversicherung wachsen. Sobald ihr Wert die Restschuld einholt, löst sie den Kredit in einem Zug ab, in unserer Modellrechnung rund 17 Jahre früher als geplant. Zwei Effekte addieren sich: gesparte Kreditzinsen und steuerfreier Wertzuwachs. |

Das Prinzip

Was eine Hypotheken-Vor-Tilgung ist

Die Idee ist einfach: Du startest eine fondsgebundene Lebensversicherung (FLV) möglichst früh, idealerweise Jahre bevor du überhaupt einen Kredit aufnimmst. Wenn der Immobilienkredit kommt, läuft dein ganz normaler Annuitätenkredit mit seiner fixen Monatsrate einfach weiter, daran ändert sich nichts. Die FLV wächst parallel im Hintergrund. Und irgendwann passiert das, worauf alles hinausläuft: Der FLV-Wert überholt die sinkende Restschuld. Ab diesem Moment kannst du den Kredit mit einer einzigen Zahlung komplett ablösen, Jahre oder Jahrzehnte vor dem geplanten Ende.

Das Recht dazu kann dir keine Bank nehmen. Die vorzeitige Rückzahlung eines Hypothekarkredits ist gesetzlich abgesichert. Die Bank darf dafür höchstens 1 % Vorfälligkeitsentschädigung verlangen, bei variabel verzinsten Krediten in der Regel gar nichts. Diese Pönale haben wir in allen folgenden Rechnungen bereits eingepreist, und sie ändert am Ergebnis fast nichts.

Warum die FLV und nicht einfach ein Depot als Spartopf? Genau hier liegt der Kern der Sache, und dafür braucht es zuerst das Beispiel.

Die Modellrechnung

Ein Kredit, eine FLV, ein Schnittpunkt

Unser Modellkunde startet mit 25 eine FLV: 10.000 € Einmalerlag zum Start, danach 250 € im Monat, gerechnet mit einer Wertentwicklung von 8 % pro Jahr (Modellannahme, dazu unten mehr, die 4 % Versicherungssteuer auf alle Einzahlungen ist bereits abgezogen). Mit 30 baut er und nimmt einen Kredit über 350.000 € zu 4 % auf 35 Jahre auf. Monatsrate: 1.549,71 €. Nach Plan wäre er mit 65 schuldenfrei und hätte 300.879 € Zinsen bezahlt. Die FLV läuft einfach weiter, er ändert nichts.

Navyblau die Restschuld mit HVT, gepunktet der Normalplan bis 65, golden der FLV-Wert (Modellrechnung, 8 % p.a.). Die gestrichelte vertikale Linie markiert die Kreditaufnahme mit 30. Mit knapp 48 schneiden sich die Kurven bei rund 232.000 €: Die FLV ist groß genug, um den Restkredit inklusive 1 % Pönale in einem Zug abzulösen.

17 Jahre früher schuldenfrei (mit knapp 48 statt 65) | ~ 86.300 € gesparte Kreditzinsen, Pönale bereits abgezogen | ~ 154.700 € steuerfreier FLV-Wertzuwachs bis zur Ablösung |

Am Schnittpunkt hat die FLV aus 78.500 € Einzahlungen rund 233.200 € gemacht. Sie löst die Restschuld von 231.500 € samt Pönale in einem Zug ab. Der Kredit ist Geschichte, 17 Jahre vor Plan.

Und danach?

Die freie Kreditrate arbeitet weiter

Mit der Ablösung passiert etwas, das viele unterschätzen: Ab dem nächsten Monat gehören die 1.549,71 € Kreditrate wieder dir. Wer sie gemeinsam mit der bisherigen Sparrate einfach weiter in den Vermögensaufbau steckt, baut in den verbleibenden 17 Jahren bis zur Pension ein zweites Vermögen auf, diesmal ganz ohne Bank.

Folgegrafik zur Modellrechnung: Vermögensaufbau nach der Ablösung mit knapp 48. Die frei gewordene Kreditrate (1.549,71 €) und die bisherige Sparrate (250 €) fließen weiter in den FLV-Mantel, gerechnet mit denselben 8 % p.a. Die gestrichelte Linie zeigt, wie viel davon selbst eingezahlt ist, der Rest ist Zinseszins.

Mit 65 steht der Modellkunde so bei rund 746.000 €, statt gerade erst die letzte Kreditrate zu überweisen. Zur Einordnung: Im Normalplan wäre er zu diesem Zeitpunkt schuldenfrei, hätte aber nur das Vermögen aus seiner ursprünglichen Sparrate daneben.

Der Clou: Du zahlst keinen Euro mehr als vorher. Dieselbe Sparrate, derselbe Kredit, dieselbe Monatsbelastung. Der einzige Unterschied ist, dass dein Geld parallel arbeitet, statt nur Schulden zu bedienen. Und der wichtigste Hebel dabei ist der frühe Start. |

Der doppelte Steuerhebel

Warum gerade Kredit und FLV so gut zusammenpassen

Man könnte den Spartopf für eine HVT theoretisch auch als Wertpapierdepot führen. Warum wir das nicht tun, zeigt ein Blick auf den Tag der Ablösung. Denn genau an diesem Tag musst du alles auf einmal verkaufen, um den Kredit abzulösen. Im Depot löst dieser eine Verkauf 27,5 % KESt auf sämtliche aufgelaufenen Gewinne aus, in unserem Beispiel wären das auf rund 154.700 € Wertzuwachs etwa 42.500 € Steuer, fällig exakt in dem Moment, in dem du jeden Euro brauchst. Der Schnittpunkt verschiebt sich dadurch um Jahre nach hinten.

Die FLV kennt dieses Problem nicht. Nach mindestens 15 Jahren Laufzeit ist die Auszahlung gemäß § 27 EStG steuerfrei. Und das Schöne an der HVT: Diese 15-Jahres-Frist erfüllst du automatisch, weil der Schnittpunkt bei realistischen Zahlen ohnehin erst nach gut 20 Jahren kommt. Statt der KESt auf die Gewinne zahlst du lediglich 4 % Versicherungssteuer auf die Einzahlungen, in unserem Beispiel rund 3.100 € statt 42.500 €.

Der zweite Hebel ist unscheinbarer, aber genauso wichtig: die gesparten Kreditzinsen von rund 86.300 €. Zinsen, die du nicht zahlst, sind die einzige Rendite, auf die es garantiert keine Steuer gibt. Kein Finanzamt der Welt besteuert dir eine Ausgabe, die du nicht hattest. Beide Effekte zusammen ergeben den Gesamtvorteil von über 240.000 €, und keiner davon wird vom Fiskus angeknabbert.

| Depot als Spartopf | FLV als Spartopf (HVT) |

Steuer am Tag der Ablösung | 27,5 % KESt auf alle Gewinne (im Modell ~ 42.500 €) | 0 € nach 15 Jahren Laufzeit (§ 27 EStG) |

Laufende Steuer | 27,5 % KESt auf Ausschüttungen und jede Umschichtung | 4 % Versicherungssteuer nur auf Einzahlungen (~ 3.100 €) |

Rebalancing | löst jedes Mal KESt aus | kosten- und steuerfrei im Mantel |

Gesparte Kreditzinsen | steuerfrei (~ 86.300 €) | steuerfrei (~ 86.300 €) |

Merke: Bei der HVT arbeiten zwei steuerfreie Renditen gleichzeitig für dich: der FLV-Zuwachs (steuerfrei nach 15 Jahren) und die ersparten Kreditzinsen (per Definition steuerfrei). Genau diese Kombination macht die HVT effizienter als fast jede andere Verwendung derselben Sparrate. |

Der Turbo

Was Urlaubsgeld und Weihnachtsgeld bewirken

Bis hierher haben wir mit einer stur gleichbleibenden Sparrate gerechnet. In der Realität gibt es aber zwei Momente im Jahr, in denen mehr Geld am Konto liegt als sonst: das Urlaubsgeld im Sommer und das Weihnachtsgeld im Winter. Wer davon regelmäßig einen Teil als Einmalzahlung (Zuzahlung) in die FLV fließen lässt, verschiebt den Schnittpunkt deutlich nach vorne. Bei guten Anbietern sind solche Zuzahlungen jederzeit und flexibel möglich, es ist eine Option, keine Verpflichtung.

Modellrechnung: dieselbe FLV wie oben, ergänzt um Einmalzahlungen ab Kreditaufnahme, jeweils zur Hälfte im Juni und im Dezember. Jede Variante hat ihren eigenen Schnittpunkt mit der Restschuld, markiert mit dem Ablösungsalter.

2.000 €/Jahr Ablösung mit ~ 46 statt 48, gesparte Zinsen steigen auf ~ 106.100 € | 4.000 €/Jahr Ablösung mit ~ 44, fast 21 Jahre früher schuldenfrei | 1 Jahr Schuldenfreiheit bringt dir im Modell jede 1.000 € Zuzahlung pro Jahr |

Und der Effekt endet nicht bei der Ablösung. Auch hier gilt: Nach der Tilgung werden Kreditrate und Zuzahlungen frei und können weiterarbeiten. Die Folgegrafik zeigt, was das bis zur Pension bedeutet.

Folgegrafik zur Modellrechnung: Vermögensaufbau nach der jeweiligen Ablösung. Freie Kreditrate, Sparrate und Einmalzahlungen fließen weiter in den FLV-Mantel (8 % p.a., Modellannahme). Je früher die Ablösung, desto länger arbeitet der Zinseszins und desto weiter öffnet sich die Schere.

Wer die Variante mit 2.000 € pro Jahr durchzieht, knackt in der Modellrechnung mit 65 die Million: rund 1.000.300 € Endvermögen, aus 250 € im Monat, zwei Zuzahlungen im Jahr und einem Kredit, der eigentlich eine Belastung sein sollte. Mit 4.000 € pro Jahr sind es rund 1.264.700 €.

Praxis-Tipp: Es muss nicht das ganze 13. und 14. Gehalt sein. Die Hälfte vom Urlaubsgeld in die FLV, die andere Hälfte in den Urlaub, damit bleiben Leben und Vermögensaufbau beide finanziert. Wichtig ist nur die Regelmäßigkeit, denn jede Zuzahlung hat Jahrzehnte Zeit zu arbeiten. |

HVT oder Sondertilgung?

Wohin gehört das übrige Geld wirklich?

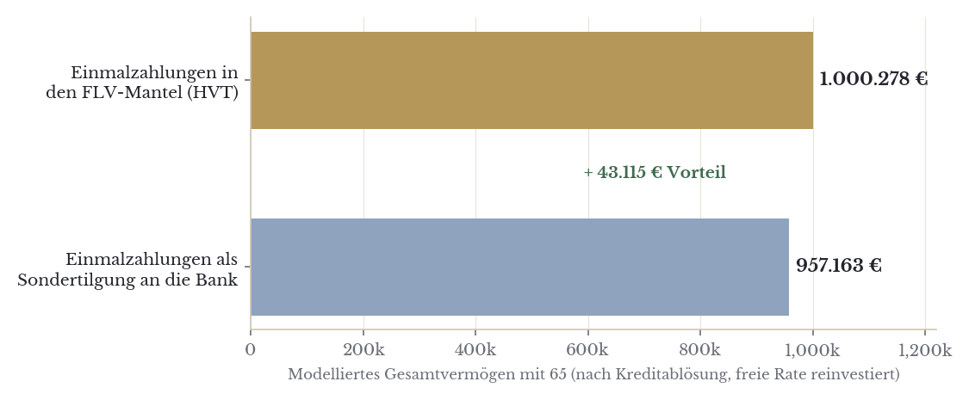

„Soll ich mein übriges Geld in den Kredit stecken oder anlegen?“ Diese Frage, auch bekannt als Kredit tilgen oder investieren beziehungsweise Sondertilgung oder anlegen, ist eine der meistgestellten der privaten Finanzplanung. Der häufigste Einwand zur HVT klingt entsprechend: „Warum kompliziert? Ich zahle mein Urlaubs- und Weihnachtsgeld doch einfach direkt als Sondertilgung in den Kredit, dann bin ich auch schneller schuldenfrei.“ Klingt vernünftig, und tatsächlich ist es besser, als das Geld am Konto liegen zu lassen. Es ist nur in fast allen realistischen Szenarien die zweitbeste Entscheidung. Rechnen wir es durch, mit exakt demselben Geld: 2.000 € pro Jahr extra, einmal als Sondertilgung an die Bank, einmal als Zuzahlung in die FLV. In beiden Varianten läuft die FLV-Basis bereits ab 25, fünf Jahre vor dem Kredit.

Bevor die Zahlen kommen, ein struktureller Punkt, der oft übersehen wird: Eine Sondertilgung kann frühestens ab Kreditaufnahme existieren, vorher gibt es schlicht nichts zu tilgen. Die HVT dagegen arbeitet schon an deinem Kredit, bevor du ihn überhaupt hast. In unserem Modell steht die FLV am Tag der Kreditaufnahme bereits bei rund 31.700 €, ein Vorsprung, den die Sondertilgungs-Strategie nie aufholen kann, weil ihr Startsignal erst mit der ersten Kreditrate fällt.

Zuerst das Überraschende: Bei den reinen Kreditzinsen gewinnt die Sondertilgung sogar, rund 114.500 € gespart gegenüber 106.100 € in der FLV-Variante. Wer nur auf den Kreditvertrag schaut, sieht die Sondertilgung vorne. Aber Zinsersparnis ist nicht Vermögen. Die entscheidende Frage lautet: Wo steht dein Gesamtvermögen am Ende?

Modellrechnung: identische Zahlungsströme in beiden Varianten (FLV-Basis, Kreditrate, 2.000 € Einmalzahlungen pro Jahr). Nach der jeweiligen Schuldenfreiheit fließen freie Kreditrate und Einmalzahlungen in beiden Varianten weiter in den Vermögensaufbau bis 65.

+ 43.100 € mehr Endvermögen mit 65 in der FLV-Variante | 6 Monate sogar früher schuldenfrei als mit Sondertilgung | 4 % vs. 8 % der Spread, der den Unterschied macht (Modell) |

Warum geht das so aus? Eine Sondertilgung ist im Kern eine Geldanlage mit garantierten 4 % Rendite, nämlich exakt deinem Kreditzins. Das ist solide und völlig risikolos. Die FLV arbeitet im Modell mit 8 %, und weil der Mantel nach 15 Jahren steuerfrei auszahlt, bleibt dieser Spread von rund 4 Prozentpunkten ungekürzt bei dir. Im Depot würde die KESt einen Teil des Spreads wegfressen, in der FLV nicht. Über 20 und mehr Jahre macht der Zinseszins aus diesen 4 Prozentpunkten die 43.100 € Unterschied, und zwar obwohl die Sondertilgung mehr Kreditzinsen spart.

Zur Ehrlichkeit gehört der Umkehrschluss: Läge die FLV-Wertentwicklung dauerhaft unter deinem Kreditzins, würde die Sondertilgung gewinnen. Bei einem Kreditzins von 4 % und einem breit gestreuten, langfristigen Aktienportfolio ist das historisch selten der Fall gewesen, garantiert ist es nicht. Wer keinerlei Schwankungen aushält, für den ist die Sondertilgung die richtige, weil sichere Wahl. Für alle anderen gilt: Der Kredit läuft ohnehin planmäßig weiter, das Risiko liegt nur beim Zeitpunkt der Ablösung, nicht bei der Rückzahlung selbst.

Merke: Sondertilgung heißt, dein Geld zu 4 % zu „verleihen“. Die HVT heißt, es zu Modellannahmen von 8 % steuerfrei arbeiten zu lassen und den Kredit trotzdem früher abzulösen. Gleiches Geld, gleiches Ziel, aber rund 43.000 € Unterschied im Endvermögen. |

Die berechtigte Skepsis

Warum das nichts mit den alten Frankenkrediten zu tun hat

Wer schon länger dabei ist, dem klingelt bei „Kredit plus Tilgungsträger“ vermutlich ein Alarm im Kopf. Zu Recht. In den 2000er-Jahren wurden in Österreich massenhaft endfällige Fremdwährungskredite verkauft, meist in Schweizer Franken, kombiniert mit einer FLV als Tilgungsträger. Das Versprechen: nur Zinsen zahlen, der Tilgungsträger erwirtschaftet die Rückzahlung. Die Realität: Der Franken wertete massiv auf, die Restschuld explodierte in Euro gerechnet, und die Tilgungsträger blieben hinter den optimistisch angesetzten Renditen zurück.

Ein dokumentierter Fall: Kredit über 300.000 € aus 2007, Restschuld durch den Wechselkurs auf umgerechnet 521.000 € gestiegen, Tilgungsträger nur bei 320.000 €, Deckungslücke: 201.000 €. Laut einer FMA-Erhebung vom Juni 2025 haften aus dieser Ära noch immer rund 5,75 Milliarden Euro an Fremdwährungskrediten österreichischer Haushalte aus.

Diese Geschichte muss man kennen, um zu verstehen, warum die HVT strukturell etwas völlig anderes ist. Die alten Konstrukte sind an drei Dingen gescheitert: am Währungsrisiko, am Tilgungszwang zu einem fixen Stichtag und an geschönten Renditeannahmen. Die HVT hat keinen dieser drei Konstruktionsfehler.

| Endfälliger FW-Kredit (damals) | HVT bei Pilaris (heute) |

Kredit | endfällig, keine laufende Tilgung, Restschuld bleibt voll bestehen | normaler Annuitätenkredit in Euro, tilgt sich planmäßig jeden Monat |

Währung | Schweizer Franken oder Yen, volles Wechselkursrisiko | Euro, kein Währungsrisiko |

Stichtag | harter Fälligkeitstermin, Tilgungsträger muss liefern | kein Stichtag, die Ablösung ist eine Option, kein Zwang |

Worst Case | Deckungslücke, Nachschusspflicht, Existenzrisiko | der Kredit läuft einfach planmäßig weiter bis 65 |

Renditeannahme | optimistische Verkaufsprospekte, oft 6 % und mehr fix unterstellt | als Modellrechnung gekennzeichnet, Sensitivität offen ausgewiesen |

Der entscheidende Punkt steht in der vierten Zeile: Bei der HVT gibt es keine Deckungslücke, weil es nichts zu decken gibt. Dein Annuitätenkredit tilgt sich mit jeder Monatsrate ganz normal selbst und ist mit 65 in jedem Fall abbezahlt, völlig egal, was die FLV macht. Läuft die FLV schlechter als gedacht, verschiebt sich nur der Zeitpunkt der vorzeitigen Ablösung nach hinten. Das schlechteste denkbare Ergebnis der HVT ist also exakt der Plan, den die meisten Kreditnehmer ohnehin haben, plus ein Vermögen daneben.

Unterm Strich: Die alten Frankenkredite haben eine Wette auf Wechselkurse und Renditen zur Pflicht gemacht. Die HVT macht aus einer soliden Basisplanung eine Option nach oben. Das ist nicht dasselbe Produkt mit neuem Namen, es ist die strukturelle Gegenkonstruktion. |

Die ehrliche Kehrseite

Was du wissen musst, bevor du startest

Kein seriöser Beitrag ohne diesen Abschnitt. Erstens: Die 8 % sind eine Modellannahme, keine Zusage. Kapitalmärkte schwanken, es wird Jahre mit Minus geben, und der Schnittpunkt kann später kommen als berechnet. Bei 6 % statt 8 % verschiebt sich die Ablösung in unserem Beispiel von knapp 48 auf gut 50, immer noch fast 15 Jahre vor Plan. Zweitens: In den ersten Jahren trägt die FLV ihre Abschluss- und Verwaltungskosten, der Rückkaufswert liegt anfangs unter den Einzahlungen. Die HVT ist ein Langfrist-Instrument, wer nach fünf Jahren aussteigt, verliert. Drittens: Die Fondsauswahl entscheidet. Ein überteuerter Vertrag mit schwachen Fonds macht aus dem besten Konzept ein schlechtes Investment, die Stellschrauben haben wir im Beitrag zur Fondspolizze im Detail beschrieben.

Häufige Fragen

Kurz und ehrlich beantwortet

Soll ich mein übriges Geld in den Kredit stecken oder anlegen?

Die pauschale Antwort gibt es nicht, die strukturierte schon: Liegt die erwartbare Anlagerendite über deinem Kreditzins, spricht die Mathematik fürs Anlegen, erst recht im steuerfreien FLV-Mantel. Unsere Modellrechnung zeigt bei 4 % Kreditzins und 8 % Wertentwicklung rund 43.000 € Vorteil gegenüber der Sondertilgung, bei gleichzeitig früherer Schuldenfreiheit. Wer null Schwankung will, tilgt sonder. Wer Vermögen aufbauen will, lässt das Geld arbeiten und löst den Kredit am Schnittpunkt trotzdem vorzeitig ab.

Muss ich am Schnittpunkt tilgen?

Nein. Die Ablösung ist eine Option, keine Pflicht. Du kannst auch teilweise tilgen oder die FLV bewusst weiterlaufen lassen, solange ihre Wertentwicklung über dem Kreditzins liegt, arbeitet der Spread weiter für dich. Viele Klienten entscheiden das erst am Schnittpunkt, je nach Zinsumfeld und Lebenssituation.

Was, wenn die FLV schlechter läuft als 8 %?

Dann kommt der Schnittpunkt später, sonst passiert nichts. Bei 6 % verschiebt sich die Ablösung im Modell von knapp 48 auf gut 50. Dein Kredit tilgt sich unabhängig davon planmäßig weiter und ist mit 65 sicher abbezahlt. Nur wenn die Wertentwicklung dauerhaft unter dem Kreditzins bliebe, wäre die Sondertilgung rückblickend besser gewesen.

Kann die Bank die vorzeitige Rückzahlung verweigern?

Nein, das Recht auf vorzeitige Rückzahlung ist gesetzlich verankert. Die Bank darf höchstens 1 % Vorfälligkeitsentschädigung verlangen, bei variabler Verzinsung in der Regel gar keine. In unseren Rechnungen ist die Pönale bereits berücksichtigt.

Ich habe den Kredit schon. Zahlt sich der Einstieg noch aus?

In den meisten Fällen ja. Entscheidend ist die Restlaufzeit: Liegt sie über der 15-Jahres-Frist des § 27 EStG, funktioniert die volle Mechanik. Jedes Jahr Aufschub kostet allerdings spürbar Endvermögen, der frühe Start bleibt der größte Hebel.

Was passiert mit der FLV nach der Tilgung?

Der Mantel kann weiterlaufen. Die frei gewordene Kreditrate lässt sich direkt in den Vermögensaufbau umleiten, steuerlich weiterhin im FLV-Mantel begünstigt. Genau dieser Effekt macht in unserer Modellrechnung aus der Turbo-Variante bis 65 rund eine Million Euro.

Und wenn ich zwischendurch Geld brauche?

Bei guten Anbietern sind Teilentnahmen auch ohne Vertragsbeendigung möglich, vor Ablauf der 15 Jahre steuerfrei bis zu 25 % des Vertragswerts. Prämien lassen sich jederzeit anpassen. Die HVT sollte trotzdem nie dein Notgroschen sein, ein separater Liquiditätspolster gehört zu jeder sauberen Planung.

Fazit

Nicht tilgen oder investieren. Beides, in der richtigen Reihenfolge.

Ob man es „Kredit vorzeitig zurückzahlen oder Geld anlegen“ nennt, „Hypothek schneller abbezahlen oder investieren“ oder schlicht „tilgen oder sparen“: Es ist immer dieselbe Frage, und die HVT beantwortet sie, indem sie die Entweder-oder-Logik auflöst: Dein Annuitätenkredit tilgt sich planmäßig und sicher, dein Kapital arbeitet parallel im steuerfreien Mantel, und am Schnittpunkt erledigt es die Restschuld in einem Zug. Gesparte Zinsen und steuerfreier Zuwachs addieren sich in der Modellrechnung auf über 240.000 € Vorteil, mit Einmalzahlungen aus Urlaubs- und Weihnachtsgeld deutlich mehr.

Der größte Feind dieses Konzepts ist nicht der Kapitalmarkt, sondern das Aufschieben. Jedes Jahr zwischen „klingt interessant“ und „ich starte“ kostet am Ende fünfstellige Beträge. Und wie beim 24-Dollar-Deal von Manhattan gilt: Am Zinseszins ändert dein Zögern nichts, er arbeitet so oder so. Die einzige Frage ist, für wen.

Deine nächsten Schritte

Du planst einen Immobilienkredit, hast bereits einen laufen oder willst wissen, wie die Rechnung mit deinen echten Zahlen aussieht? Wir rechnen deine persönliche HVT unverbindlich durch, mit deinem Kreditzins, deiner Rate und deinem Zeithorizont. Wir zeigen dir die Vor- und Nachteile, die Entscheidung triffst du.

Methodik & Transparenz. Sämtliche Zahlen in diesem Beitrag sind Modellrechnungen, keine realen Vertragswerte. Annahmen: FLV-Start mit 25 (10.000 € Einmalerlag, 250 € Monatsprämie), Wertentwicklung 8 % p.a. nach Fondskosten als Modellannahme, 4 % Versicherungssteuer auf alle Einzahlungen abgezogen. Kredit: 350.000 €, 4 % Sollzins fix, 35 Jahre, Annuität 1.549,71 € monatlich, Aufnahme mit 30. Vorfälligkeitsentschädigung von 1 % der Restschuld ist in allen Ablösungsrechnungen berücksichtigt. Einmalzahlungen jeweils hälftig im Juni und Dezember ab Kreditaufnahme. Endvermögenswerte mit 65 unterstellen, dass freie Kreditrate und Einmalzahlungen nach der Ablösung weiter mit denselben Annahmen veranlagt werden. Sensitivität: Bei 6 % statt 8 % Wertentwicklung verschiebt sich die Ablösung im Basisszenario von knapp 48 auf gut 50 Jahre. Reale Ergebnisse hängen von Vertrag, Fondsauswahl, Kosten, Zinsniveau und Marktentwicklung ab, Kapitalmarktveranlagungen können auch Verluste erzielen. Historische Angaben zu Fremdwährungskrediten: FMA-Erhebung Juni 2025 sowie dokumentierte Fallbeispiele. Steuerliche Aussagen beziehen sich auf die österreichische Rechtslage (Stand 2026) und können sich ändern. Dieser Beitrag ist keine Anlage-, Versicherungs- oder Steuerberatung und kein Produktangebot. |

Kommentare